Ubezpieczenie roweru elektrycznego ma sens wtedy, gdy chroni nie tylko sam sprzęt, ale też Ciebie jako rowerzystę. W praktyce dobra polisa powinna obejmować kradzież roweru, uszkodzenia, odpowiedzialność cywilną, a często także NNW rowerzysty i assistance.

Rower elektryczny kosztuje dziś często kilka, a nawet kilkanaście tysięcy złotych. Do tego dochodzą akcesoria, bateria, licznik, sakwy czy kask. Jedna kradzież roweru albo poważniejsze uszkodzenie może oznaczać realną stratę finansową. Dlatego coraz więcej właścicieli rowerów elektrycznych porównuje oferty ubezpieczeń i sprawdza, jakie ubezpieczenie casco roweru, ubezpieczenie NNW rowerzysty i ubezpieczenie odpowiedzialności cywilnej faktycznie daje ochronę, a co jest tylko marketingową obietnicą.

Jakie są rodzaje ubezpieczeń dla rowerów elektrycznych?

Nie każde kompleksowe ubezpieczenie roweru działa tak samo. Jedne polisy skupiają się na sprzęcie, inne na zdrowiu rowerzysty, a jeszcze inne łączą kilka zakresów w jednym pakiecie. Właśnie dlatego przed zakupem trzeba sprawdzić nie tylko cenę ubezpieczenia roweru, ale też dokładny zakres ubezpieczenia, sumę ubezpieczenia, wyłączenia odpowiedzialności i wymagane zabezpieczenia. Warto poświęcić na to więcej uwagi, aby być pewnym na co jest ubezpieczenie roweru i w jakiej sytuacji nam pomoże.

Najczęściej spotkasz kilka podstawowych elementów ochrony:

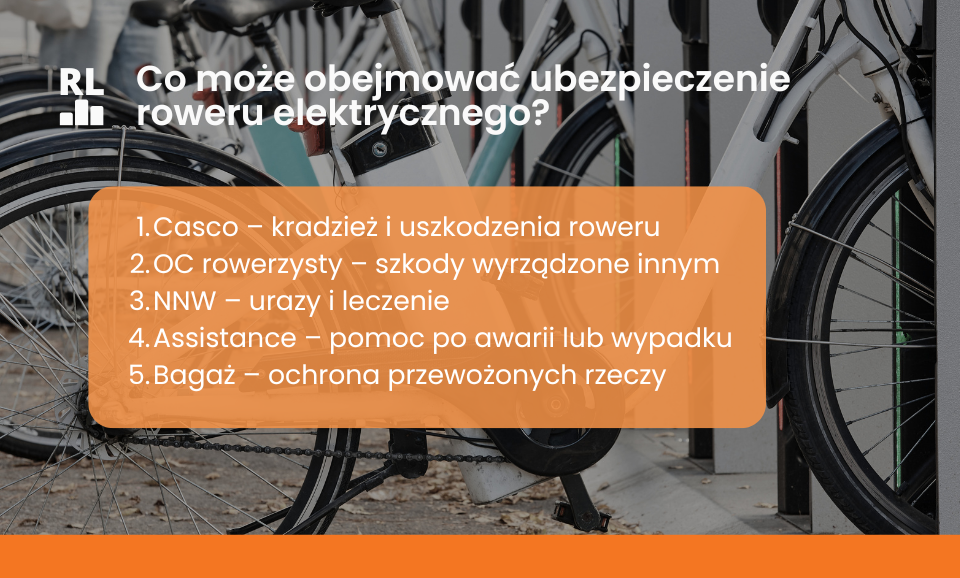

casco roweru elektrycznego – zabezpiecza przed kradzieżą roweru lub uszkodzeniem,

OC rowerzysty – chroni, gdy wyrządzisz szkodę innej osobie,

NNW rowerzysty – działa przy urazach i następstwach nieszczęśliwego wypadku,

ubezpieczenie assistance – daje pomoc po awarii, wypadku albo unieruchomieniu roweru,

ubezpieczenie bagażu – obejmuje rzeczy przewożone podczas jazdy.

To właśnie taki zestaw najczęściej składa się na optymalne ubezpieczenie roweru.

Co obejmuje Casco roweru elektrycznego?

Dla większości właścicieli e-bike’ów najważniejsze jest, aby rower elektryczny ubezpieczyć od ewentualnej kradzieży. Warto zaznajomić się z tym co obejmuje Casco, a są to następujące rzeczy:

kradzież roweru,

rabunek,

uszkodzenie roweru przez osoby trzecie,

uszkodzenia powstałe wskutek zdarzeń losowych,

czasem także wyposażenie dodatkowe.

Tutaj trzeba jednak czytać Ogólne Warunki Ubezpieczenia bardzo dokładnie. W praktyce to właśnie OWU decydują, czy dostaniesz odszkodowanie za kradzież roweru. Może być też taka sytuacja, że ubezpieczyciel odmówi wypłaty w momencie kiedy rower był przypięty niewłaściwym zapięciem albo nie masz dowodu zakupu roweru.

Im wyższa wartość roweru elektrycznego, tym ważniejsze stają się warunki dotyczące zabezpieczeń.

Jak działa OC dla rowerzysty?

Wielu osobom OC kojarzy się wyłącznie z samochodem, ale ubezpieczenie odpowiedzialności cywilnej rowerzysty też potrafi uratować sytuację. Wystarczy chwila nieuwagi: zarysowane auto, potrącony pieszy, uszkodzony telefon, kolizja z innym rowerzystą.

W takiej sytuacji OC rowerzysty może pokryć koszty szkody, zamiast przerzucać wszystko na Ciebie. Przy rowerze elektrycznym, który jest cięższy i rozwija większą prędkość niż zwykły rower miejski, to naprawdę ma znaczenie.

NNW rowerzysty: ochrona zdrowotna

Ubezpieczenie NNW rowerzysty działa wtedy, gdy dochodzi do nieszczęśliwego wypadku. Może chodzić o złamanie, uraz, pobyt w szpitalu, rehabilitację albo trwały uszczerbek na zdrowiu.

To ważne szczególnie wtedy, gdy jeździsz regularnie, dojeżdżasz do pracy, pokonujesz dłuższe trasy albo korzystasz z e-bike’a nie tylko rekreacyjnie. W praktyce NNW nie chroni roweru, tylko Ciebie.

Oferty ubezpieczeń od wiodących ubezpieczycieli

Na rynku znajdziesz różne oferty ubezpieczeń. Wybierając ofertę warto patrzeć na sume ubezpieczenia, zakres ubezpieczenia, terytorium ochrony, wymagane zabezpieczenia przeciwkradzieżowe oraz to, czy polisa obejmuje rower elektryczny, a nie tylko klasyczny. Poniżej krótki, realny przegląd.

Ubezpieczenie roweru w PZU: wszechstronna ochrona

Na moment pisania PZU buduje ofertę dla rowerzystów wokół NNW i dodatków. Poza samą ochroną następstw nieszczęśliwych wypadków można tam dobrać m.in. ubezpieczenie bagażu podróżnego, ubezpieczenie casco roweru oraz ubezpieczenie odpowiedzialności cywilnej. PZU wskazuje też, że assistance działa w Polsce, a sporty wysokiego ryzyka, takie jak np. downhill, wymagają rozszerzenia zakresu. W praktyce oznacza to, że przed zakupem trzeba sprawdzić nie tylko cenę, ale też to, czy dana polisa odpowiada Twojemu stylowi jazdy.

Ubezpieczenie roweru w TU Europa: rozszerzenie na sporty wysokiego ryzyka

TU Europa wprowadziła produkt „Ochrona na kołach”, który może obejmować NNW, ubezpieczenie pojazdu, bagażu i OC. To ważne, bo zakres można dopasować do preferencji klienta, a dodatkowo możliwe jest rozszerzenie ochrony o szkody powstałe podczas udziału w zawodach amatorskich lub uprawiania sportów wysokiego ryzyka. Według komunikatu TU Europa ubezpieczeniem można objąć rowery o wartości od 200 do 40 tys. zł, a sam rower co do zasady nie powinien być starszy niż 5 lat przy zawieraniu umowy.

Ubezpieczenie roweru w Nationale-Nederlanden: casco, OC, NNW i assistance

Nationale-Nederlanden oferuje produkt „Na dwa koła”, który obejmuje także rowery elektryczne. W materiałach NN podkreśla assistance, możliwość objęcia ochroną samego roweru, OC rowerzysty i NNW, a także opcjonalne wyposażenie. W OWU widać też istotne praktyczne kwestie: wymagane są odpowiednie zabezpieczenia przeciwkradzieżowe zależnie od wartości sprzętu, znaczenie ma dowód zakupu roweru, a suma wypłaty może być pomniejszona np. o udział własny lub amortyzację. To właśnie dobry przykład, dlaczego przed zakupem trzeba czytać nie tylko reklamę, ale pełne OWU.

Jak wybrać optymalne ubezpieczenie roweru elektrycznego?

Optymalne ubezpieczenie roweru to nie zawsze najtańsza oferta. Dobra polisa powinna być dopasowana do tego, jak naprawdę korzystasz z roweru.

Jeśli jeździsz po mieście i zostawiasz rower pod pracą lub sklepem, kluczowe będzie ubezpieczenie roweru przed kradzieżą.

Jeśli robisz długie trasy, większe znaczenie może mieć ubezpieczenie assistance i NNW rowerzysty.

Jeśli poruszasz się drogami publicznymi i ścieżkami w ruchu miejskim, sens ma także ubezpieczenie odpowiedzialności cywilnej.

Przed zakupem porównaj:

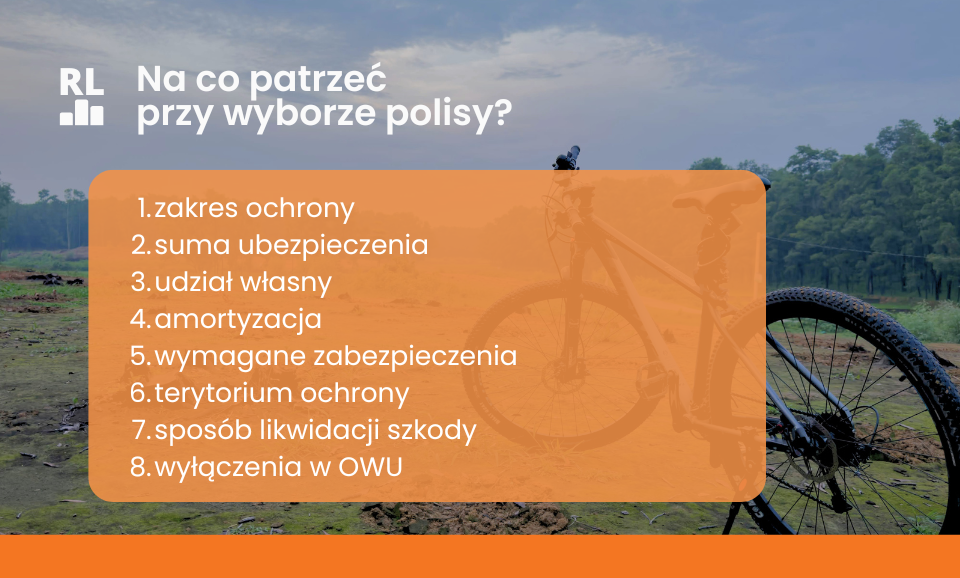

zakres ochrony,

sumę ubezpieczenia,

wyłączenia odpowiedzialności,

udział własny,

amortyzację,

wymagane zabezpieczenia,

terytorium działania,

sposób likwidacji szkody.

Nie patrz tylko na hasło „kompleksowa ochrona”. W wielu przypadkach to po prostu szeroko brzmiąca etykieta, a nie faktycznie szeroki zakres.

Czy warto ubezpieczać rower elektryczny?

Tak, ale tylko wtedy, gdy robisz to świadomie. Jeśli kupujesz polisę „na szybko”, bez czytania OWU, możesz mieć złudne poczucie bezpieczeństwa. Jeśli natomiast porównasz oferty ubezpieczeń, sprawdzisz zakres i dobierzesz ochronę do realnego sposobu korzystania z roweru, ubezpieczenie roweru elektrycznego naprawdę ma sens.

Najrozsądniejszy model wygląda tak:

dobra polisa,

solidne zabezpieczenie mechaniczne,

rozsądne przechowywanie,

przy droższym sprzęcie także dodatkowa technologia zwiększająca ochronę roweru.

Zwłaszcza przy e-bike’ach o wysokiej wartości samo liczenie na jedno rozwiązanie to za mało. Polisa daje finansowe zabezpieczenie. Dobre zapięcie utrudnia kradzież roweru. A ukryty lokalizator GPS może pomóc po fakcie ustalić położenie roweru. Dopiero taki zestaw daje ochronę, którą można nazwać realnie kompleksową.

Artur

Redaktor Ranking Lokalizatorów

Nazywam się Artur i od lat testuję lokalizatory GPS i Bluetooth. Tworzę rankingi i porównania, żeby każdy mógł łatwo wybrać najlepszy sprzęt do auta, bagażu czy dla pupila.